NAMA : WIWIT TRI CHAHYANI

KELAS : SMAK06

NPM : 27212760

Prinsip

syariah Islam dalam pengelolaan harta menekankan pada keseimbangan antara

kepentingan individu dan masyarakat. Harta harus dimanfaatkan untuk hal-hal

produktif terutama kegiatan ekonomi dalam masyarakat. Tidak setiap orang mampu

secara langsung menginvestasikan hartanya untuk menghasilkan keuntungan.

Oleh

karena itu, diperlukan suatu lembaga perantara yang menyambungkan masyarakat

pemilik dana dan pengusaha yang memerlukan dana (pengelola dana), salah satu

bentuk lembaga perantara tersebut adalah bank yang kegiatan usahanya

berdasarkan prinsip syariah. Perbankan syariah muncul di Indonesia tahun 1992

yang merupakan hal baru dalam kerangka mekanisme sistem perbankan pada umumnya.

Krisis

moneter yang mengguncang Indonesia tahun 1997 membuat perbankan konvensional

lumpuh yang disebabkan oleh kredit. Kredit yang semulanya lancar akhirnya

menjadi kredit macet sedangkan perbankan syariah pada saat itu mampu bertahan.

Pemerintah mendukung perbankan syariah yang dituangkan dalam “UU NO.10/98” yang

mengakui adanya dua sistem perbankan yaitu konvensional dan sistem syariah.

semakin berkembangnya perbankan syariah di Indonesia dirasakan semakin perlunya

sosialisasi atas apa dan bagaimana operasional Bank Syariah, karena operasional

perbankan syariah sangatlah berbeda dengan perbankan konvensional. Hal yang

sangat mendasar pada Bank Syariah adalah penerapan konsep bagi hasil,tata cara

perhitungan bagi hasil serta pengaruh prinsip bagi hasil terhadap laporan

keuangan syariah di Indonesia.

Perbankan

syariah atau Perbankan Islam adalah suatu sistem perbankan yang

dikembangkan berdasarkan syariah (hukum) islam. Usaha pembentukan

sistem ini didasari oleh larangan dalam agama islam untuk memungut maupun

meminjam dengan bunga atau yang disebut dengan riba serta laranganinvestasi untuk

usaha-usaha yang dikategorikan haram (misal: usaha yang berkaitan dengan

produksi makanan/minuman haram, usaha media yang tidak islami dll), dimana hal

ini tidak dapat dijamin oleh sistem perbankan konvensional.

Perbandingan Antara Bank Syari’ah Dan

Bank Konvensional

|

||||||||||||||||||||||||||||

Sumber

dana bank syariah sendiri berasal dari dana masyarakat dengan berbagai tipe

investasi yang ditanamkan di bank syariah seperti terlihat pada gambar dibawah

ini

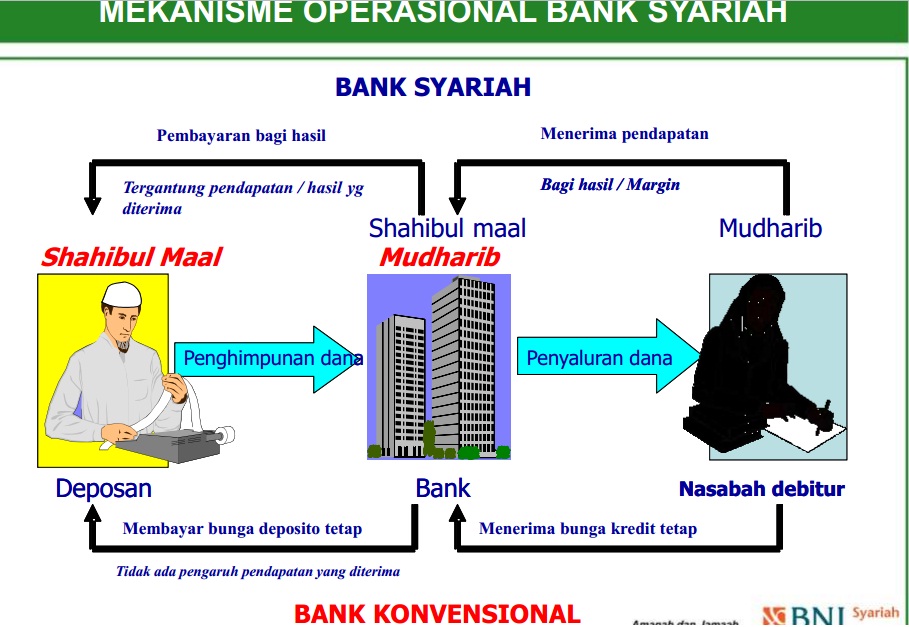

Motif tangan kanan pada

Bank Syariah tidak untuk mencari bunga, berbeda dengan Bank Konvensional,

sehingga apabila terjadi krisis Bank Syariah tidak terlalu berpengaruh terhadap

bunga, tetapi berpengaruh pada sector riil (jual-beli). Bank Syariah memngalami

keuntungan yang fluktuatif dalam jangaka pendek, namun dalam jangka panjang,

keuntungannya stabil.

ALUR OPERASIONAL BANK SYARIAH

Secara konsep

operasional Lembaga Keuangan Syariah, baik Bank Umum Syariah (BUS), Kantor

Cabang Syariah bank konvesional Unit Usaha Syariah (UUS), Bank Perkreditan

Rakyat Syariah (BPRS), Baitul Maal wat Tamwil (BMI) dan alur operasional dan

konsep syariahnya tidaklah berbeda. Yang membedakan Bank Umum Syariah, Bank

Perkreditan Rakyat Syariah (BPRS), dan Baitul Mal wat Tamwil (BMI) adalah pada

skalanya saja, misalnya bank umum syariah dalam menghimpun dana dan menyalurkan

dana dalam jumlah yang besar-besar, BPRS pada jumlah yang sedang-sedang saja,

serta BMT pada jumlah-jumlah yang kecil dan mikro, dimana jumlah-jumlah

tersebut sangat tergantung pada besaran risiko yang ditanggung oleh Lembaga

Keuangan Syariah tersebut. Secara umum alur operasional Lembaga Keuangan

Syariah khususnya perbankan sebagaimana tercermin dalam gambar berikut.

Dari gambar tersebut di

atas dapat dijabarkan sebagai berikut.

1. Dalam

penghimpunan dana bank syariah menggunakan dua prinsip, yaitu

a)

Prinsip wadiah yad dhamanah yang

diaplikasikan pada giro wadiah dan tabungan wadiah dan

b)

Prinsip mudharabah mutlaqah yang

diaplikasikan pada produk deposito mudharabah dan tabungan mudharabah.

Selain itu, bank

syariah juga mempunyai sumber dana lain yang berasal dari modal sendiri. Semua

penghimpunan dana atau sumber dana tersebut dicampur menjadi satu dalam bentuk

pooling dana. Dalam penghimpunan dana inilah bank syariah sangat berperan sebagai

manager investasi dari pemilik dana yang dihimpun untuk memperoleh pendapatan

atau untuk memdapatkan bagian basil usaha.

2. Dana

bank syariah yang dihimpun disalurkan dengan pola-pola penyaluran dana yang

dibenarkan syariah. Secara garis besar penyaluran bank syariah dilakukan dengan

tiga pola penyaluran, yaitu

a)

Prinsip jual beli yang meliputi

murabahah, salam dan salam paralel, istishna dan istishna paralel,

b)

Prinsip bagi hasil yang meliputi

pembiayaan mudharabah dan pembiayaan musyarakah, dan

c)

Prinsip ujroh yaitu ijarah dan ijarah

muntahiayah bittamllik.

3. Atas

penyaluran dana tersebut akan diperoleh pendapatan yaitu dalam prinsip jual

beli lazim disebut dengan margin atau keuntungan dan prinsip bagi hasil akan

menghasilkan bagi basil usaha serta dalam dalam prinsip ujroh akan memperoleh

upah (sewa).

4. Dan

pendapatan inilah yang akan dibagi hasilkan antara pemilik dana dan pengelola

dana. Secara prinsip, pendapatan yang akan dibagihasilkan antara pemilik dana

dengan pengelola dana adalah pendapatan dari penyaluran dana yang sumber

dananya berasal dan mudharabah mutaqlah.

5. Pendapatan

bank syariah tidak hanya dari bagian pendapatan pengelolaan dana mudharabah

saja, tetapi ada pendapatan-pendapatan yang lain yang menjadi hak sepenuhnya

bank syariah dimana pendapatan-pendapatan tersebut tidak dibagihasilkan antara

pemilik dan pengelola dana (bank). Pendapatan-pendapatan tersebut yaitu

pendapatan yang berasal dari fee base income, misalnya pendapatan atas fee

kliring, fee transfer, fee inkaso, fee pembayaran payroll dan fee lain dari

jasa layanan yang diberikan oleh bank syariah. Disamping itu, pendapatan yang

menjadi milik ( bank syariah sepenuhnya adalah pendapatan dari mudharabah

muqayyadah (investasi terikat) dimana bank syariah bertindak sebagai agen.

Referensi :

Catatan pribadi

http://nugashare.blogspot.com/2012/07/pengantar-ilmu-ekonomi-perbankan.html#.U0EHAqiSwfE

http://ryanhadiwijayaa.wordpress.com/2012/05/14/keuntungan-pembiayaan-syariah-dalam-agribisnis/

http://catatanpc.blogspot.com/2011/11/alur-operasional-bank-syariah.html

http://www.spocjournal.com/hukum/424-perbedaan-bank-umum-dan-bank-syari%E2%80%99ah.html

Mantap, sangat bermanfaat :))

BalasHapus